Det er ikke lett å fastsette verdien av et oppstartforetak. Det er sjelden noe overskudd å basere en verdivurdering på. Kontantstrømmene er ofte ujevne og uforutsigbare. Enhver prognose og verdsettelse av en oppstartsbedrift blir derfor risikabel.

I denne artikkelen forklarer vi hvordan en prissetting av oppstartsbedrifter fungerer, og hva du bør se etter.

Hva er en oppstartsbedrift?

For å finne ut hvordan man best kan verdsette en oppstartsbedrift, må vi først definere hva en oppstartsbedrift er.

Det er ofte et ungt selskap i en tidlig utviklingsfase med høye vekstmål, ofte med innovative tjenester, produkter eller konsepter. Immaterielle eiendeler står ofte sentralt, mens mengden materielle eiendeler er begrenset.

Det er med andre ord ikke et hvilket som helst nytt selskap, men det er klare vekstambisjoner helt fra starten av.

Hvor grensen mellom et «vanligt» firma og en oppstartsbedrift går, kan selvsagt være vanskelig å vurdere. Men hvis det finnes et element av skalerbarhet, kan den sannsynligvis regnes som en oppstartsbedrift.

Hvordan fungerer verdsettelse av en oppstartsbedrift?

Problemet med å verdsette nystartede selskaper er at de nesten aldri har noen profitthistorie. Kanskje vil det ta mange år før «tallene blir svarte». Derfor er det ikke mulig å foreta en verdisetting med avkastningsmetoden med en resultatmultippel på overskuddet.

I selskaper uten overskudd kan substansmetoden vanligvis fungere som en alternativ verdsettelsesmetode. Denne er basert på eiendelene. I nystartede bedrifter er det imidlertid sjelden snakk om noen eiendeler. I prinsippet trenger det ikke å være mer enn noen få datamaskiner og en server. En substansverdi tar ikke hensyn til de immaterielle verdiene som ofte er de mest verdifulle eiendelene i en oppstartsbedrift.

Det finnes imidlertid andre verdsettelsesmetoder som kan brukes på unge og raskt voksende, men ennå ikke lønnsomme selskaper.

Hver venturekapitalist har gjerne sin egen måte å verdsette på. Felles for de fleste er at de bruker en form for DCF-verdsettelse som grunnlag for sine beregninger. Denne metoden går ut på at man først beregner hvor stor kontantstrømmen forventes å være i den kommende perioden. Deretter neddiskonteres den til en nåverdi. Det gjøres fradrag for risiko, og beregningen justeres ofte basert på ulike nøkkeltall som investoren selv velger.

Verdsettelse av oppstartsbedrifter i investeringsrunder

En oppstartsbedrift henter inn penger gjennom såkalte investeringsrunder. Gründerne begynner ofte med å diskutere med potensielle risikokapitalister hva som kan være en rimelig verdsettelse. Noen ganger skyter gründerne selv inn penger i de første rundene.

Disse investeringsrundene omtales vanligvis som pre-money-verdsetting og post-money-verdsetting.

- Pre money gjenspeiler verdien av selskapet før den aktuelle investeringsrunden.

- Post money er verdsettelsen etter runden, inkludert de nye pengene som er brakt inn i selskapet.

Gründernes og investorenes ulike syn på oppstartsbedriften

I tillegg til mangelen på overskudd og pålitelige prognoser er det et annet stort problem ved verdifastsettelser av oppstartsbedrifter: Gründerne og investorene har ofte helt ulike syn på aksjeselskapet.

En gründer ser mulighetene og vekstpotensialet. Det er kanskje ikke så mange konkrete resultater her i dag, men «de vil komme». Gründerne ser gjerne på andre vellykkede oppstartsbedrifter og bruker dem som forbilder og motivasjon. De har ofte en følelsesmessig tilknytning til selskapet, som om det var deres eget barn.

En investor eller kjøper har derimot ikke denne følelsesmessige tilknytningen til selskapet. Oppstartsbedriften er unik og må vurderes med samme skepsis som alle andre oppstartsbedrifter. Investorer bruker en verdsettelsesmodell og KPI-er for å foreta en «kald» beregning av verdien. Et estimat av fremtidig verdi, potensial og ikke minst risiko, uten «rosa fluff».

Det sier seg selv at denne forskjellen mellom gründere og investorer kan føre til store forskjeller i den verdien som tilskrives oppstartsbedriften.

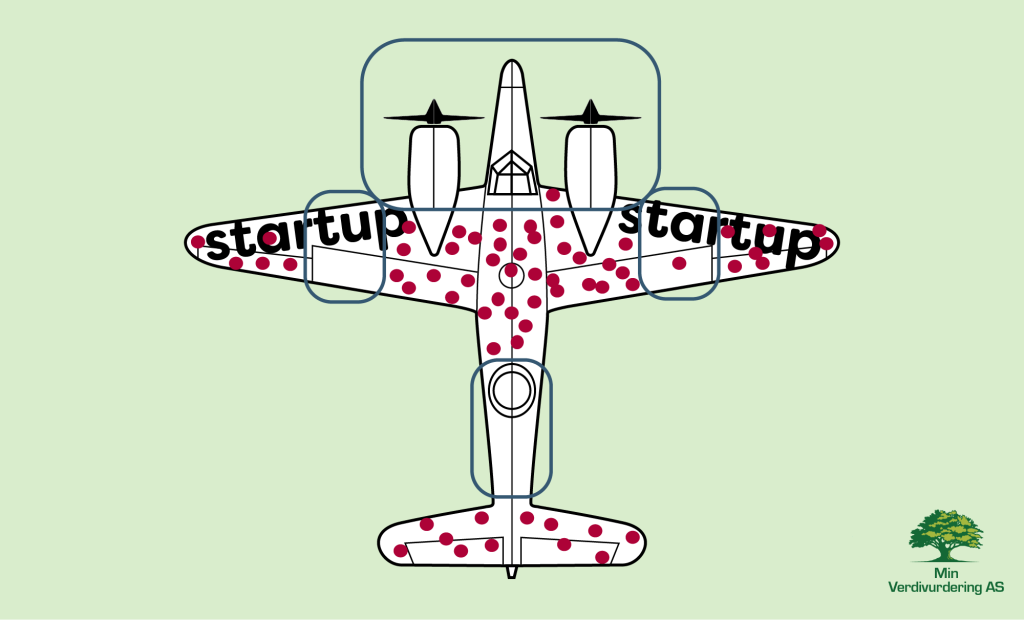

Survivorship bias bidrar til problemet med prisning

Det vi beskriver ovenfor, kan i stor grad forklares med noe som kalles survivorship bias.

Dette begrepet har sine røtter i andre verdenskrig, da man studerte skuddskader på fly som kom tilbake til flybasen. Man observerte skroget og vurderte deretter hvilke deler som måtte forsterkes.

Problemet var at de flyene som kom tilbake, gjorde det fordi de ikke hadde blitt truffet i cockpit, motor, hydraulikk eller drivstofftank. De studerte bare vinnerne, ikke taperne.

På samme måte peker gründere av oppstartsbedrifter ofte på oppstartsbedrifter som har lykkes. Alpha, Spotify, Uber, Apple, Meta og lignende. De ser potensialet, men bagatelliserer risikoen.

I praksis mislykkes nesten alle nyetableringer, og hvis man bare studerer vinnerne, lider man av overlevelsesskjevhet, slik man gjorde med fly under andre verdenskrig.

Gründeren, som kanskje har investert alt i virksomheten sin, ser ikke konkurs og fiasko på kartet. Investoren, derimot, har vært der før og vet at kanskje 1 av 10 investeringer vil være lønnsomme. Derfor må han eller hun ta høyde for denne risikoen i hver eneste investering. Ellers vil pengene snart ta slutt.

Trenger du å verdsette en oppstartsbedrift?

Oak Business Valuation verdsetter vanligvis ikke nystartede bedrifter som er rene håpefulle. Men hvis bedriften din har noen år på baken, og spesielt hvis den allerede går med overskudd, er du velkommen til å kontakte oss for å få utført en verdivurdering av et selskap.

Hvis du skal beregne verdien selv, må du sannsynligvis ta utgangspunkt i kontantstrømmen. Vårt tips er at du kalkulerer svært konservativt og unngår «lykketall» i prognosene. Sett deg i investorens sted og ta høyde for risikoen ved investeringen.