Velg verdsettelsesmetode

Hvis du leser dette, tenker du kanskje på å selge eller kjøpe en bedrift. Kanskje du har behov for å verdsette et selskap for å få inn partnere, eller i forbindelse med skilsmisse, bodeling eller eiendomsplanlegging. Eller bare av ren nysgjerrighet.

Det finnes mange grunner til å gjennomføre en verdsettelse.

Vi håper uansett at denne guiden vil gi deg svar på dine spørsmål. Først forteller vi deg hvordan verdsette et selskap. Vi gir også eksempler og tips om hva du bør tenke på. Til slutt forteller vi deg hvordan vi kan hjelpe deg med en helt uavhengig verdivurdering av selskapet.

Hvem er vi?

Min Verdivurdering AS tilbyr uavhengig verdsettelse av selskap. Verdisettingen er basert på årsregnskapet som er registrert og de opplysningene du oppgir i forbindelse med bestillingen.

- Verdsetting av selskap med besøk, intervjuer og dyp finansiell analyse

- Enklere (og billigere) verdivurderinger

- Vi verdivurderer foretak over hele Norge

Vil du stille et spørsmål?

Hvis du har spørsmål om våre tjenester, verdsetting av bedrifter generelt eller noe annet, er du velkommen til å kontakte oss. Vi svarer innen 24 timer på hverdager.

Hva er verdsettelse av selskap?

Å verdsette en virksomhet handler om å gjøre et estimat på den sannsynlige økonomiske verdien. Aksjeselskaper verdsettes ofte, men det er også mulig å analysere enkeltselskaper, handelsselskaper og andre selskapsformer.

Verdisetting av firma er vanskelig fordi det er så mye å ta stilling til for å vurdere selskapets verdi. Derfor vil svaret på spørsmålet nesten alltid inkludere en ”det avhenger …”

Den faktiske verdien er selvfølgelig prisen som kjøpere og selgere er villige til å bli enige om.

Men med riktig dokumentasjon og velvalgt metode, vil det fortsatt være mulig å gjøre et kvalifisert estimat gjennom en profesjonell verdsetting av nettopp ditt foretak.

Denne informasjonen kan deretter brukes av både kjøpere og selgere – og i andre situasjoner der man kan dra nytte av å verdsette et selskap.

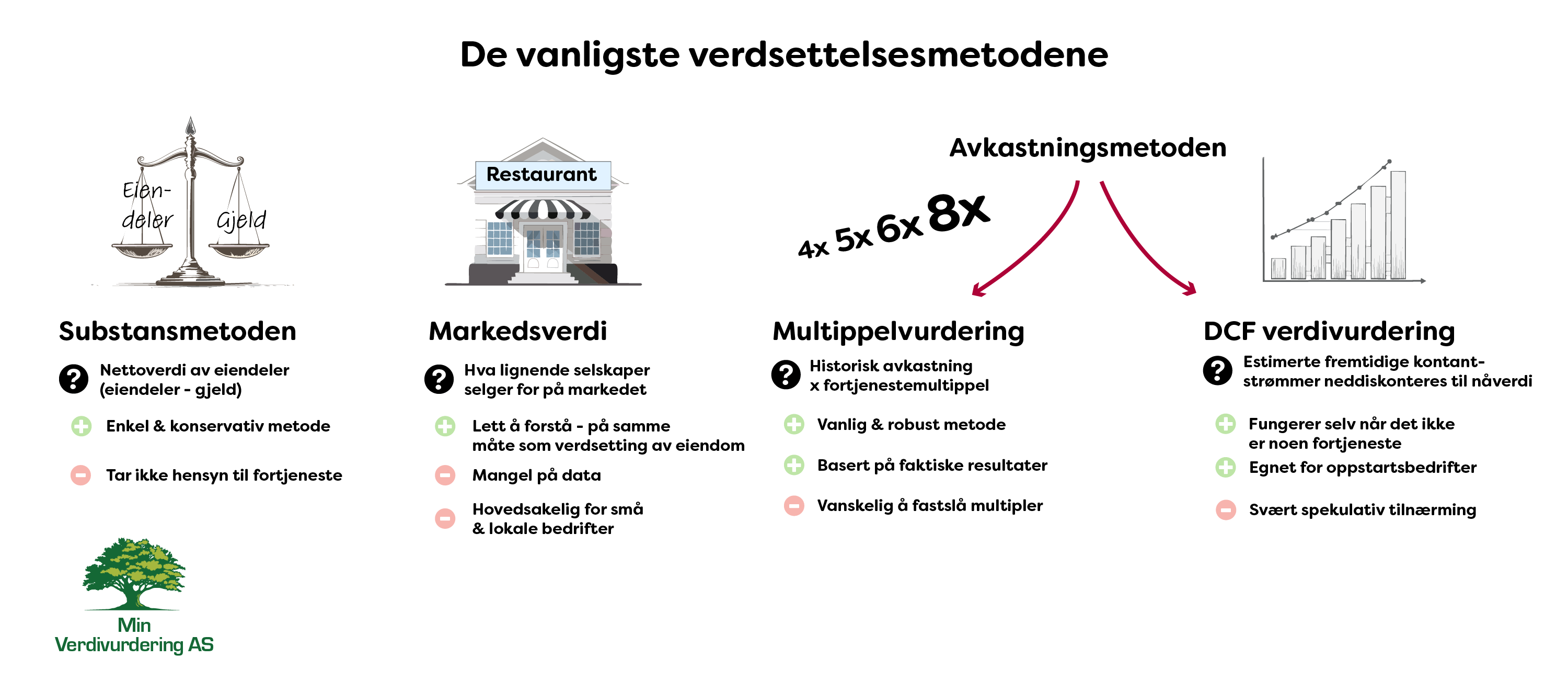

Hvordan verdsette et selskap – ulike verdsettelsemetoder

Det finnes flere måter å verdsette selskaper på. Noen av de vanligste metodene er inntjeningsbasert verdsetting, substansmetoden, DCF-metoden og markedspris.

En prisning av en aksjeselskap kan baseres på fortjeneste, eiendeler, kontantstrøm eller markedspriser, eller en kombinasjon av disse.

Alle metodene er estimater. Så hva er selskapet verdt? Den reelle verdien av et selskap er i bunn og grunn den prisen noen er villige til å betale.

Hvilken verdsettelsesmetode som er best , avhenger av formålet med verdsettelsen og hvilken type selskap du skal verdsette.

De fleste metodene krever at du justerer regnskapet og ikke bare foretar en beregning. Det er et svært viktig poeng. Dessverre blir det ofte oversett. Vi skal snart komme tilbake til hvordan denne såkalte «normaliseringen» fungerer.

Velg en riktig metode for å verdsette selskaper

Vi skal nå se nærmere på følgende metoder for verdsettelse av selskaper:

- Substansmetoden

- Inntjeningsbasert verdsetting

- Verdisetting med DCF-metoden

- Verdsetting basert på markedsverdien

- Verdsettelse ved avvikling

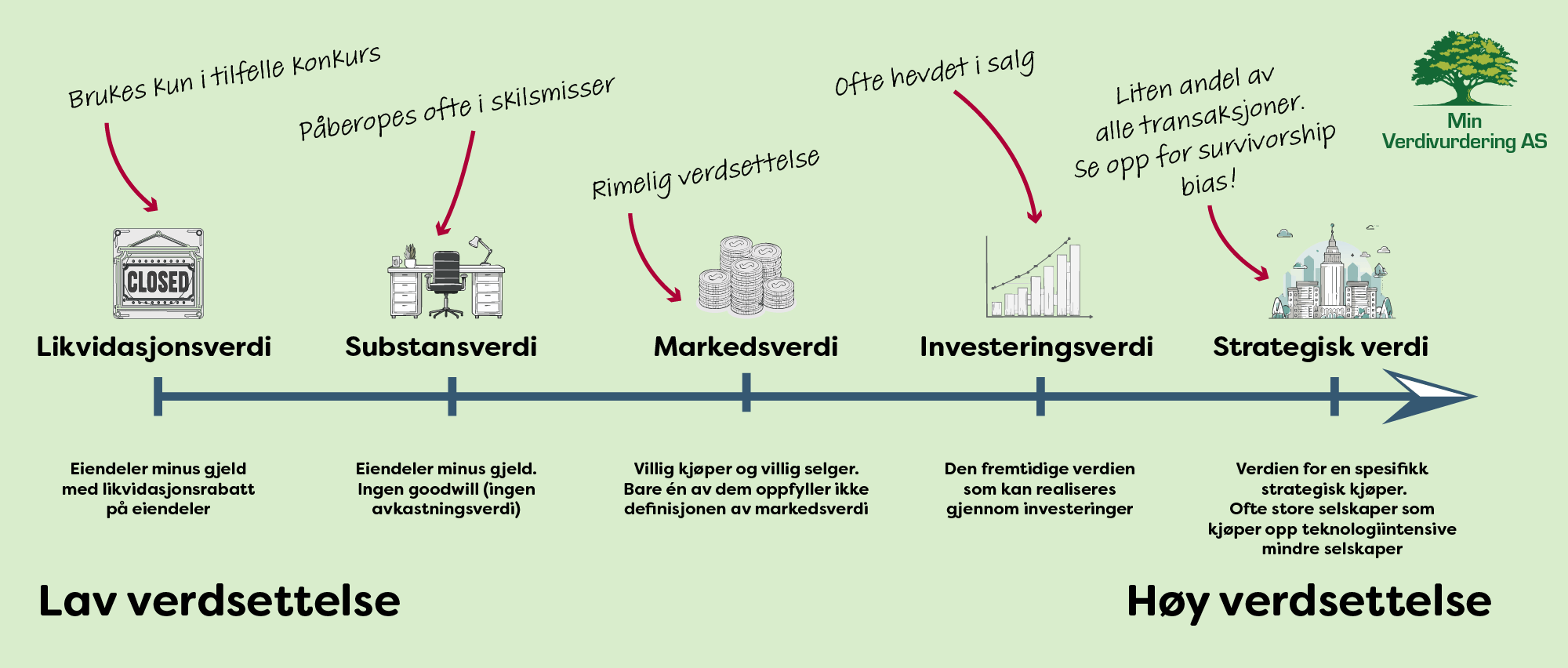

1. Substansmetoden

Substansmetoden er basert på substansverdien av selskapet, som i prinsippet er differansen mellom eiendeler og gjeld. Med andre ord selskapets egenkapital. Du finner dataene i balansen.

Dette gjør substansverdivurdering til en enkel og rask verdsettelsesmetode, spesielt hvis du hovedsakelig ønsker å sette et minimumstall på hva selskapet kan være verdt.

For å gjøre det riktig må du imidlertid bruke markedsverdien av eiendelene, som sjelden er den samme som bokført verdi. Ifølge denne modellen er verdien lik justert egenkapital og eventuell merverdi av eiendeler minus utsatt skatt.

Dette krever innsikt og erfaring for å få det til.

2. Inntjeningsbasert verdsettelsemetode

En inntjeningsbasert verdivurdering handler om å lage en prognose for selskapets fremtidige avkastning. Dette er den vanligste verdsettelsesmetoden selskaper har.

Det er vanlig praksis å bruke historiske overskudd (årsoverskudd) fra de siste to til tre årene og bruke en passende resultatmultippel på det gjennomsnittlige overskuddet, eventuelt med vekting.

Hva som er en «passende» multippel, avhenger blant annet av selskapets skalerbarhet, eiermessig uavhengighet og markedsforhold. Ofte ligger multiplikatoren på tre til fem ganger overskuddet.

Hvis du bruker historisk inntjening, er beregningen relativt robust. De fleste selskaper som har vært på markedet en stund, kan verdsettes ved hjelp av denne metoden.

Den fungerer imidlertid ikke hvis selskapet ikke har gått med overskudd. I så fall kan du bruke en annen metode eller foreta en fremtidsrettet verdsettelse med DCF-metoden, ved å beregne kontantstrømmen.

Det bringer oss til neste punkt, men først:

Les mer om inntjeningsbasert verdsetting

3. Verdsettelse med DCF-metoden

I en kontantstrømverdsettelse bruker man historiske kontantstrømmer til å estimere fremtidige kontantstrømmer.

Deretter bruker man en såkalt diskonteringsrente for å beregne en nåverdi. Du må ta hensyn til vekst, risiko og investeringsbehov.

DCF-verdsettinger er veldig gode i teorien, men har dårlig treffsikkerhet i virkeligheten. Hvis man følger opp selskapets utvikling etter noen år, viser det seg at det er lettere sagt enn gjort å forutsi fremtiden. Det er rett og slett for mange aspekter ved fremtiden som verdsetteren ikke kan vite med 100 % sikkerhet på verdsettelsestidspunktet.

Kontantstrømsvurderinger er svært kompliserte. De er også spekulative fordi de krever at det gjøres en lang rekke forutsetninger. Den minste feilvurdering fører til store avvik i selskapsverdien. Metoden er også kjent som DCF-verdsettelse (Discounted Cash Flow).

Brukes kun i unntakstilfeller!

Vi vil gjerne heve en advarende pekefinger mot å bruke DCF verdisettinger for bredt. I Min Verdivurdreing bruker vi kun denne metoden når andre metoder ikke er tilstrekkelige.

Denne typen verdsetting gjøres riktignok av og til i forretningstransaksjoner. Men reelle kjøpere er først og fremst interessert i historisk fortjeneste. Prognoser, som denne metoden er basert på, brukes først og fremst når det ikke finnes noen historikk.

Dessverre bruker mange bedriftsverdsettere ferdige formler, som i sin tur baserer seg på risikable prognoser. Det er også vanlig at selgers rådgivere gjør dette for å «demonstrere» en høy fremtidig verdi.

Unntaket er verdsettelse av oppstartsbedrifter. I dette tilfellet aksepterer også kjøpersiden at prognoser legges til grunn.

Nystartede selskaper har imidlertid et annet problem: Gründerne lider ofte av survivorship bias og peker på andre nystartede selskaper som har lyktes, og trekker konklusjoner om sitt eget selskap basert på disse. Kjøperen, på sin side, må kalkulere risikoen nøye for å ta høyde for at mange investeringer ikke vil lykkes.

Derfor har gründerne og kjøperne/investorene ofte ulike oppfatninger av hva selskapet er verdt.

4. Verdsetting basert på markedsverdien til sammenlignbare selskaper

Å bruke markedsverdien (market approach) må ikke forveksles med virkelig markedsverdi (fair market value). Metoden er også kjent som lokasjonsprismetoden, relativ verdsettelse og komparativ verdsettelse.

Hvis du skal verdsette en butikk, restaurant, frisør, kiosk eller annen lokal bedrift, er det en mulighet for at du kan gjøre en markedsverdivurdering.

Enkelt forklart går denne typen prissetting ut på å se på hva andre lignende selskap i området har blitt solgt for tidligere.

Det fine med en markedsverdi er at den er så enkel. Ulempen er at det dessverre sjelden finnes nok tidligere salg til å trekke noen konklusjoner.

5. Verdsettelse ved avvikling

Likvidasjonsverdsettelse brukes til å beregne aksjeverdi med «slakteverdien». Denne metoden brukes for selskaper som skal avvikles, for eksempel ved konkurs eller av andre grunner.

Et slikt selskap er ikke attraktivt på markedet, noe det tas hensyn til i verdivurderingen av bedriften.

Likvidasjonsverdsettelse er faktisk en form for verdifastsettelse av eiendeler (substansmetoden) der det brukes en rabatt for å ta hensyn til denne «manglende omsetteligheten», som det kalles.

Hvilken verdsettelsesmetode bør jeg velge?

Som du ser, finnes det mange måter å verdsette bedrifter på. Hvilken bør jeg velge?

Du har kanskje gjettet det, men svaret er – «det kommer an på».

Formålet med verdsettelsen og typen selskap påvirker valget av metode. La oss se på noen ulike scenarier:

Verdivurderingen av selskapet vil variere avhengig av hvilken metode du velger. Hvilken verdsettelsesmetode som er hensiktsmessig, må derfor velges med omhu, og man må alltid ta hensyn til bedriften og formålet med verdivurderingen.

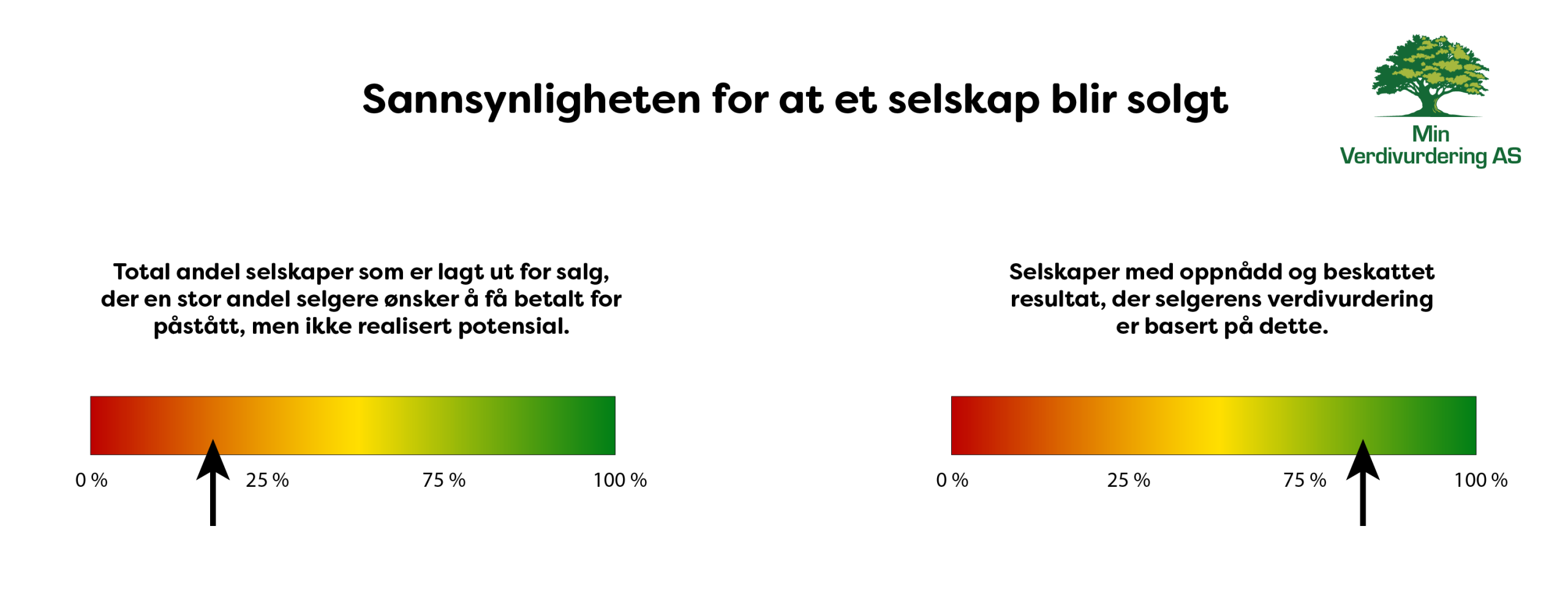

Vi kan vise hvordan dette forholder seg på en skala med ulike metoder og formål. Jo lenger til høyre på skalaen vi beveger oss, jo høyere verdi er det vanlig å kreve:

Hvis du skal selge en bedrift, ønsker du selvsagt å få så mye betalt som mulig. Selv en næringsmegler med provisjonsbasert godtgjørelse vil bestrebe seg på å sikre at kjøpesummen blir høy. Men husk at hvis verdsettelsen settes for høyt, vil det være vanskelig eller umulig å finne en kjøper.

I denne sammenhengen finnes det to begreper for verdifastsettelse:

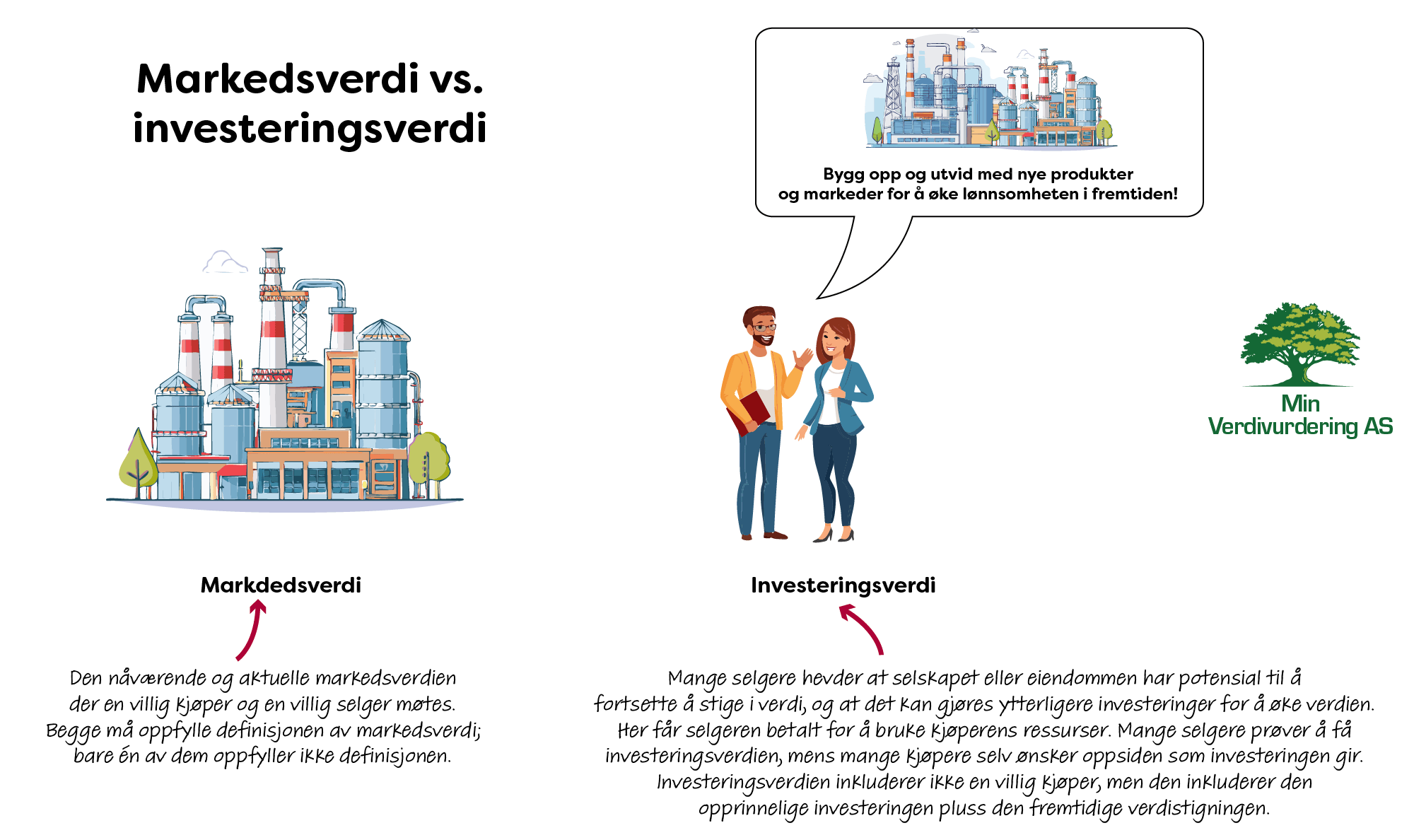

- Markedsverdi

- Investeringsverdi

Markedsverdi er den prisen en kjøper og selger kan møtes og bli enige om en handel til. Når både kjøper og selger er fornøyde, er en transaksjon mulig. Dette er derfor det samme som dagens markedspris. Det er for eksempel ikke nok at selgeren påberoper seg en virkelig markedsverdi. Hvis kjøperen ikke er involvert, er det ikke markedsverdi, uansett hvor rimelig prissettingen er. Du finner denne verdien i midten av grafen ovenfor.

For å komme frem til markedsverdien er det ofte nødvendig med en ganske konservativ beregning. En kombinasjon av avkastningsmetoden basert på en fortjenestemultippel og substansmetoden med verdivurdering av netto eiendeler gir vanligvis en rimelig verdi.

Spør du selgeren, vil han eller hun imidlertid ofte snakke om potensial. Selgeren kan hevde at kjøpesummen bør være høyere fordi det finnes et potensial i foretaket, forutsatt at visse endringer blir gjort. Denne påståtte, fremtidsbaserte verdien kalles investeringsverdien.

For å reflektere dette potensialet som ennå ikke er reflektert i fortjenesten, kan selgeren velge å foreta en kontantstrømsvurdering. I dette tilfellet omregnes forventede fremtidige kontantstrømmer til en nåverdi. Det er ikke uvanlig at selgeren hevder at verdien er enda høyere enn det denne allerede «generøse» beregningen viser.

Det er viktig å forstå forskjellen mellom markedsverdi og investeringsverdi. Ofte er det på grunn av denne forskjellen at kjøpere og selgere ikke alltid blir enige om en passende pris.

Vi kan illustrere forholdet slik:

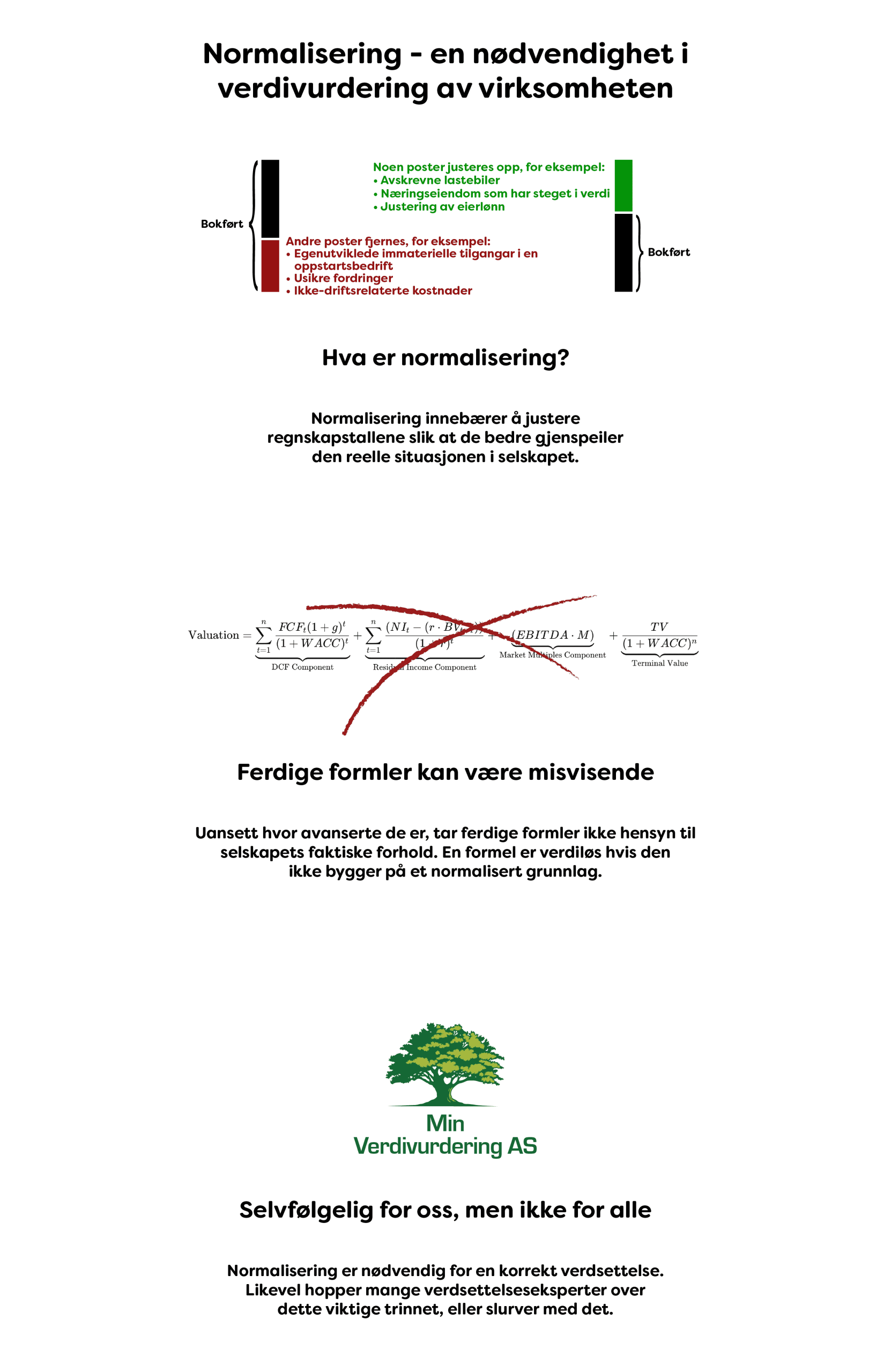

Ikke glem å normalisere regnskapet!

Avhengig av hvilken verdsettelsesmetode du velger, kan det hende du må normalisere regnskapet før du gjør selve beregningen.

Det er ganske enkelt å gjøre en verdsetting av en bedrift ved hjelp av en selskapsverdi formel eller på nettet. Det vanskelige er å vite hvilke tall du skal legge inn i formelen.

Mange takstmen tar ikke hensyn til skjulte underverdier og oververdier. For å unngå det ofte vanskelige takstarbeidet, bruker man forhåndsbestemte formler for å lage prognoser, i stedet for å gjøre de justeringene som kreves for skjulte underverdier og oververdier.

Ved å gjøre dette går de glipp av et av de aller viktigste elementene som er nødvendige for at verdivurderingen skal gjenspeile hvordan reelle transaksjoner fungerer.

Eksempler på skjulte underværdier:

- Konserninterne fordringer uden dækning

- Egenudviklede immaterielle aktiver på balancen

- Når der ikke er opkrævet markedsmæssig løn, og overskuddet på resultatopgørelsen bliver forhøjet

Eksempler på skjulte overværdier:

- Fast ejendom på balancen, hvis værdi ikke er opdateret

- Virksomhetsfremmede kostnader

- Avskrevne kjøretøy og maskiner

Hvis du skal gjøre en inntjeningsbasert verdsettelse på historisk inntjening eller bruke substansmetoden, bør du justere resultatregnskapet og balansen før du gjør selve beregningen.

Ellers blir verdivurderingen helt feil.

Pass deg for risikoen ved å lage prognoser!

I Min Verdivurdering har vi et balansert syn på hvordan en verdisetting bør gjennomføres. Vi er nøye med å basere våre beregninger på fakta.

Dessverre finnes det mange eksempler på at verdivurderere har drevet med mer spekulasjon.

Noen ganger må man bruke prognoser i beregningene, men når hele verdsettelsen er basert på forhåpninger, blir det veldig upresist og risikabelt.

For å illustrere dette har vi utarbeidet et reelt eksempel:

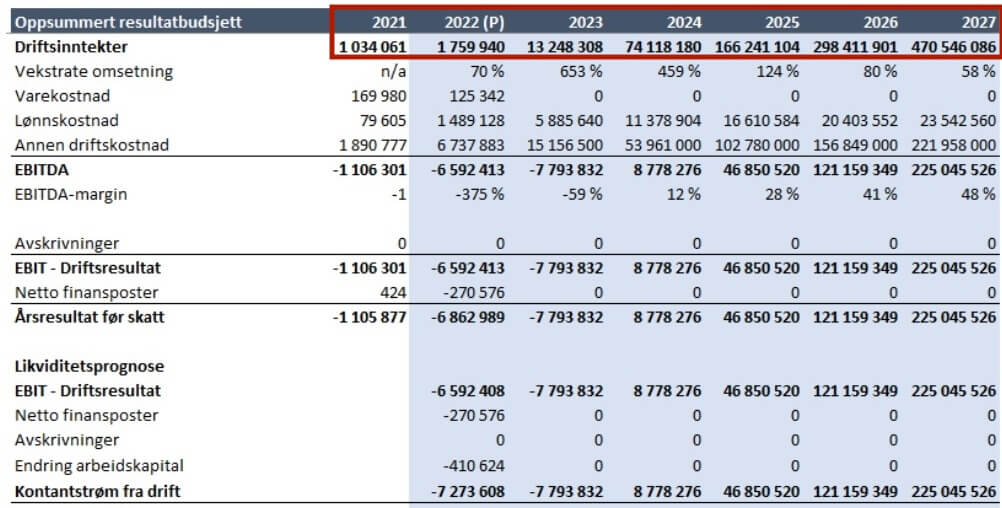

Eksempler på hvordan en feilaktig prognose kan påvirke verdien av et selskap

En servicebedrift forberedte seg på å ekspandere til utlandet. I den forbindelse ønsket de å hente inn 7 millioner kroner gjennom en ny emisjon.

I forkant av emisjonen ble det gjennomført en prisning av selskapet basert på en kontantstrømprognose for de neste seks årene. Selskapsverdien ble estimert til over 40 millioner kroner.

De forventet en omsetning på rundt 1,8 millioner kroner i 2022, drøyt 13 millioner kroner i 2023 og 74 millioner kroner i 2024. Deretter i et økende tempo opp til vanvittige 470 millioner kroner i 2027.

Nå som vi har fakta for i hvert fall perioden frem til og med 2023, ser vi at virkeligheten avviker noe fra prognosen. For å si det mildt.

Det første året var omsetningen akkurat på målet, men allerede det andre året ble målet bommet fullstendig. I stedet for drøyt 13 millioner omsatte selskapet bare for drøyt 1,8 millioner – 7 ganger så lite som prognosen viste.

Her kan du se grunnlaget for prognosen:

Slik ble det i virkeligheten:

Konklusjonen er at verdsettelsen på 40 millioner var mildt sagt oppblåst. Mange ganger høyere enn det som kan anses som rimelig for et selskap av denne typen.

For å presisere: Min Verdivurdering bruker av og til også prognoser. Det er uunngåelig. Og spesielt i større selskaper med relativt forutsigbare kontantstrømmer kan det fungere.

Men vi gjør det alltid på en balansert måte. Man bør være ekstra forsiktig når man verdsetter små bedrifter.

Priset må avspeile det som faktisk overdras

Entreprenører, takstmenn og bedriftsmeglere hevder noen ganger at kjøpere bør betale mer basert på forventet vekst i fremtiden. Slike påstander bygger ofte på hypotetiske forbedringer som ikke har funnet sted – og kanskje aldri vil det heller. Det handler om potensial, ikke dagens realiteter.

Et eksempel: En båtselger kan ikke med troverdighet omtale en liten oppblåsbar flåte som en luksusyacht, bare fordi kjøperen muligens en dag vil oppgradere den med motor, navigasjonssystem og eksklusiv innredning. Prisen må reflektere hva som faktisk overføres – ikke en fremtidig versjon som ikke finnes ennå.

Tilsvarende bør en kjøper ikke forventes å betale i dag for hva selskapet kanskje kan utvikle seg til. Verdien må baseres på oppnådde resultater – som dagens inntjening, eiendeler og liknende – og ikke på teoretiske scenarier.

Priset baseras på aktuelt skick

For at en verdivurdering skal være pålitelig, må den bygge på hvordan selskapet faktisk fremstår på verdsettelsestidspunktet – ikke på usikre framtidsscenarier.

En sjødyktig yacht i god teknisk stand og uten tegn til rust vurderes ikke som et kondemnert vrak. Det at alle båter med tiden vil forringes, er ikke et gyldig argument for å trekke fra fremtidig slitasje i dagens pris.

På samme måte må et selskap verdsettes ut fra dokumentert tilstand – ikke spekulative prognoser.

Hvorfor gjør du en verdsetting av selskap?

Det er mange situasjoner der det kan være nødvendig å verdivurdere selskaper. For eksempel, når det gjelder ulike typer oppkjøp eller salg av aksjer:

- Oppkjøp av et selskap

- Investeringer

- Fusjon mellom to selskaper

- Salg av et aksjeselskap

- Slik sammenligner du selskapet med konkurrentene

- Generasjonsskifte i familiebedrifter

- Slik evaluerer du ulike strategiske alternativer til en prisning

Andre ganger blir selskapet verdivurdert av sivile årsaker, for eksempel:

- Skilsmisse

- Rettssak

- Arv og fordeling av formue

- Forsikringsformål

- Beskatningsformål

- Skattemessige forhold

Felles for alle saker uavhengig av formålet er at en riktig utført verdsettelse av selskap hjelper deg eller motparten din med å ta den riktige avgjørelsen.

Visste du at – Mange mennesker gjør en prisning av ren nysgjerrighet. Kanskje firmaet ditt har vokst, og du leker med ideen om å selge det en dag. Da er en prissetting av selskapet en indikasjon på hva du kan forvente.

Skal du selge et selskap? Få riktig betalt med en verdsetting!

Hvis du tenker på å selge selskapet ditt, kan det bety mye å ha en god verdivurdering i ryggen. Eller planlegger du å selge aksjene dine til en investor? Hvor mye er en bedrift verdt?

Med en velbalansert verdsettelse kan du få prisen du fortjener for din bedrift.

Et unotert privateid firma, i motsetning til børsnoterte selskaper, har åpenbart ikke en aksjekurs som kan fungere som en målestokk for hva markedet mener bedriften er verdt (firma verdi).

Derfor stilles det høyere krav til en solid verdifastsettelse av aksjeselskapet for å finne en rimelig pris.

Det handler om et kvalifisert anslag snarere enn en eksakt vitenskap.

Likevel vil det være viktig å få hjelp fra en ekspert med lang erfaring når det gjelder å verdsette selskapet for å beregne riktig økonomisk verdi.

Planlegger du å selge selskapet ditt?

Verdivurdere selskap før kjøp

Det å kjøpe en bedrift vil være en viktig beslutning og du vil selvfølgelig være helt sikker på pris antydningen før kjøpet. Hva en bedrift er verdt handler til syvende og sist om prisen som selgeren og du som kjøper kan være enige om.

Du vil åpenbart kunne gi et balansert tilbud som har en sjanse til å bli akseptert, men samtidig er lavt nok til at det vil være en god avtale for deg.

Verdivurderinger handler om å gi deg et nøyaktig og uavhengig bilde av hva bedriften virkelig er verdt. Det gir et godt grunnlag for å forhandle om prisen slik at budet ditt blir tatt på alvor uten at du risikerer å kjøpe deg inn for dyrt.

Har du planer om å kjøpe en bedrift? Pass på at du ikke betaler for mye!

Verdifastsettelse for deg som skal kjøpe deg inn i et selskap

Å kjøpe seg inn i et selskap krever en kvalifisert verdsetting av hva hver aksje i selskapet er verdt. Kanskje det er rom for forhandlinger rundt prisen, kanskje ikke. Men med riktig kunnskap om den sanne verdien av aksjene, kan du lettere bestemme hvor mange du skal kjøpe – eller om det kan være bedre å avstå fra å investere i selskapet i det hele tatt.

Våre verdivurderinger brukes til:

- Nyemisjoner

- Inntreden av nye partnere

- Generasjonsskifte

- Investeringer av private equity

Skal du kjøpe deg inn i et selskap?

Eller tenker du på å tilby andre å investere i selskapet ditt?

Viktigheten av en uavhengig verdivurdering

Det er lett å få inntrykk av at en verdsetting av en bedrift alltid er objektiv og nøyaktig. Dette er ikke tilfelle.

Alle prisninger av foretak er estimater. Det må alltid gjøres antagelser. Dessuten er noen metoder av natur mer spekulative enn andre.

De fleste som skal verdsette aksjeselskap, har behov for eksperthjelp. Når du velger takstmann, bør du vurdere om vedkommende kan ha en egeninteresse i å overvurdere eller undervurdere firmaet. Er personen virkelig uavhengig?

Verdien av et selskap kan variere mye avhengig av metodevalg og valg av verdsetter. Og dette er ikke små forskjeller.

Derfor bør du alltid velge en ekspert som er helt uavhengig og som ikke har andre interesser enn å gi en uavhengig vurdering.

Min Verdivurdering AS er en helt uavhengig verdsetter av selskaper. Vi tar alltid hensyn til den spesifikke situasjonen i den aktuelle bedriften, samt eventuelle nødvendige hensyn til norsk lov.

Du skal selge bedriften din og trenger en verdivurderer. «Takstmann som takstmann», tenker du. Kanskje det ikke spiller så stor rolle om én verdivurdering viser en verdi på for eksempel 20 millioner kroner og en annen 21 millioner kroner?

Problemet er at det sjelden er så liten forskjell mellom to ulike verdsettinger.

Du gjør en beregning i en prissetting på nettet og får til svar at virksomheten er verdt 5 millioner kroner. Trist, tenker du. Selskapet er vel verdt mer enn det?

Men så hører du om en næringsmegler som verdsetter selskaper. Megleren overbeviser deg om at bedriften din er verdt 55 millioner kroner. For en forskjell!

Du signerer en kontrakt med næringsmegleren for å prøve å finne en kjøper. Det er spennende! Men etter seks måneder har ingenting skjedd. Er selskapet virkelig verdt 55 millioner? tenker du.

Til slutt bestemmer du deg for å oppsøke en uavhengig takstmann. Etter en grundig analyse kommer han frem til at selskapet er verdt rundt 23 millioner svenske kroner. Han gir deg også tips om hvordan du skal gå frem for å finne den rette kjøperen.

Et par måneder senere selger du firmaet for litt over takstmannens verdianslag.

7 vanlige feil ved verdsettelse av selskap

- Ikke normalisering av regnskapet: Balanse- og resultatregnskapsdata brukes uten å ta hensyn til markedsverdien av eiendelene og det faktiske overskuddet.

- Manglende vekting: Historiske overskudd må kanskje vektes i verdsettelsen av selskapet. Er overskuddet for tre år siden virkelig like viktig som fjorårets resultat?

- Feil metodevalg: For eksempel å verdsette et selskap med store eiendeler, men små og uregelmessige overskudd kun ved hjelp av inntektsmetoden, eller å verdsette et utmerket vekstselskap kun ved hjelp av eiendeler og gjeld.

- Ikke sette seg inn i bedriften: Bak tallene skjuler det seg en virkelighet. Du må forstå den for å kunne foreta en nøyaktig verdivurdering.

- Bruke en kalkulator på nettet: Du vil alltid få feil verdi hvis du ikke har justert inngangsverdiene først.

- Å få en næringsmegler til å gjøre verdsettingen for deg: Bedriftsmeglere er partiske fordi de ønsker å få provisjon på transaksjonen.

- Å tro at verdien er objektiv: Hva prisen på selskapet er, avhenger av hva en potensiell kjøper og selger kan bli enige om.

Hva påvirker verdien av et selskap?

Det er flere faktorer som påvirker verdien av et selskap. Generelt har følgende faktorer innvirkning på verdien:

- Lønnsomhet – går selskapet med overskudd, og hvor stabilt er det?

- Vekst og historikk – både når det gjelder overskudd og omsetning

- Skalerbarhet – kan bedriften skaleres opp?

- Eierskap – jo mindre, desto bedre

- Regnskap – grundig bokføring og regnskap er et pluss

- Prosesser – dokumenterte prosesser og prosedyrer er positivt

- Marked – hva er markedet for produktene eller tjenestene dine?

- Gravdal – er det vanskelig for konkurrentene å vinne markedsandeler?

- Immaterielle eiendeler – finnes det en sterk merkevare og patenter?

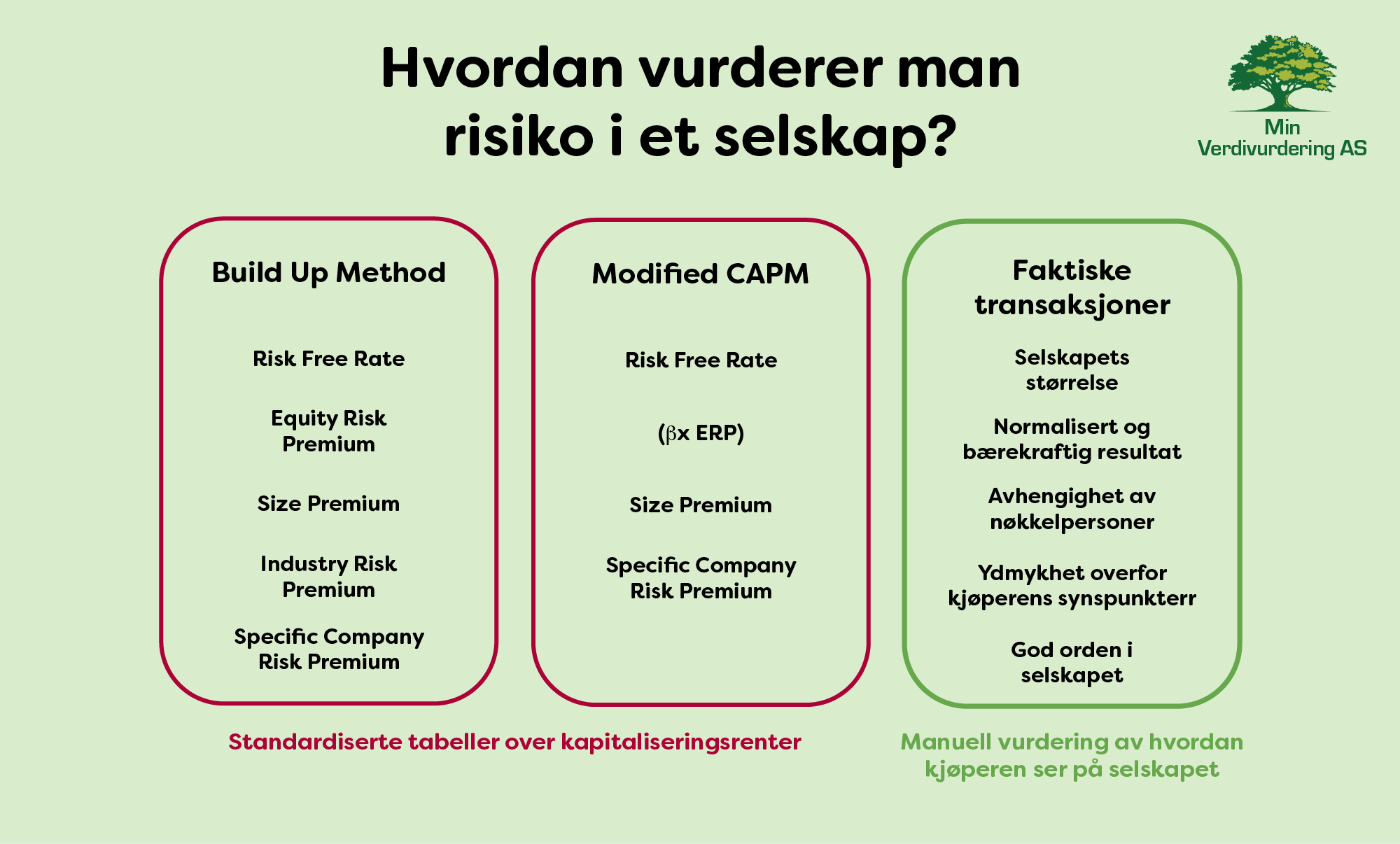

Om å vurdere risikoen til selskapet som skal verdsettes

Når alt kommer til alt, handler verdifastsettelse av selskaper om å danne seg et korrekt bilde av aksjeselskapet. Hva gjør bedriften? Hvordan tjener det penger? Og ikke minst – hvilken risiko er det forbundet med det?

I USA er det presedens for at man ikke bruker ferdige formler eller standardiserte tabeller med kapitaliseringsrenter. Også i Norge finnes det flere eksempler på at verdsettelsen av selskaper må gjenspeile hva som ville være rimelig i en reell forretningstransaksjon. Det er altså et praktisk aspekt der verdivurderingen skal være dypt forankret i virkeligheten, og ikke «flyte ut» med helt teoretiske beregninger.

Nedenfor kan du se ulike måter å vurdere risikoen i et selskap på i forbindelse med en prisning. I Min Verdivurdering AS holder vi oss til det vi beskriver i kolonnen til høyre. Vi vurderer situasjonen til det foretak som skal verdsettes nøye, i stedet for bare å bruke en standardisert beregning.

Hvordan du kan verdsette bedrifter med Min Verdivurdering

Vi håper du finner informasjonen i denne guiden nyttig. For å være ærlig er den egentlig bare en introduksjon til hvordan prise et selskap.

Hvis du ønsker å verdsette et selskap, trenger du sannsynligvis hjelp fra en uavhengig ekspert.

Du kan sikkert gjøre en enkel verdivurdering av selskap med substansmetoden eller en inntjeningsbasert verdsettelse selv. Men hvis du ønsker å bruke prisningen til mer enn bare å tilfredsstille nysgjerrigheten din, bør du engasjere en uavhengig verdivurderer.

Helt uavhengig verdivurdering

Min Verdivurdering AS er en helt uavhengig verdsetter av bedrifter. Vi er ikke en næringsmegler som formidler foretak, og vi tar heller ingen provisjon.

Derfor har vi ikke noe insentiv til å verdsette et selskap for høyt eller for lavt. Vi er stolte av å være helt upartiske. Du kan stole på at rapporten du mottar fra oss, er beregnet etter beste evne og i henhold til beste praksis i takstbransjen.

Alltid en manuell beregning

I motsetning til noen av våre konkurrenter gjør vi alle våre verdifastsettelser for hånd. Ja, vi bruker datamaskiner, men det vi mener er at vi aldri gjør noen automatiske beregninger.

Vi sender heller ikke ti sider med irrelevante markedsdata for å «fylle ut» verdivurderingsrapporten. Noen av våre konkurrenter har organisert dette for å få det til å se profesjonelt ut. Det er det ikke.

Når du bestiller en verdsetting fra oss, ser vi nøye på selskapet og vurderer hvordan balansen og resultatregnskapet må normaliseres for å kunne beregne en rimelig forretningsverdi.

Det kan sammenlignes med et håndverk der vi virkelig setter oss inn i selskapets situasjon. Resultatet er en balansert og troverdig prissetting.

Verdifastsettelser som tåler en nærmere granskning

Vi har mange sterke referanser. Spør oss gjerne! Kundene våre befinner seg både i Norge og i utlandet. Både bedrifter og privatpersoner bestiller våre tjenester.

Vi har flere rettssaker bak oss der vi har levert verdivurderinger som har blitt anerkjent av retten. Vi har også eksempler på saker der vår verdsetting har «vunnet» over noen av de større revisjonsselskapenes taksering av bedrifter.

Verdsett et selskap nå!

Vil du ha hjelp til å verdsette et selskap? Min Verdivurdering AS verdsetter aksjeselskaper i hele Norge. Kontakt oss nå for å få et tilbud på verdsetting av selskaper.